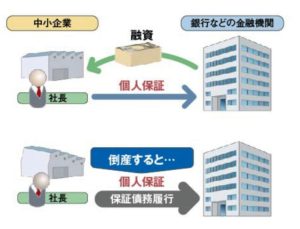

中小企業のほとんどが民間金融機関か日本政策金融公庫などから融資を受けてると思います。今回は個人保証(連帯保証)についての実態をお伝えしたいと思います。

ちょっとおさらいで、以前に経営者保証に関するガイドラインの発表がありました。経営者保証のガイドラインの3要件

・資産と所有やお金のやりとりに関して、法人と経営者が明確に区分・分離されている。

・財務基盤が強化されており、法人のみの資産や収益力で返済が可能である。

・金融機関に対し、適時適切に財務情報が開示されている。

上記の3要件の全てまたは一部を満たせば、「経営者保証なしで融資を受けられる可能性がある、すでに提供している経営者保証を見直すことができる可能性がある」と記載されてます。その他の項目もありますが、省略します。

実際、個人保証の提供有無はというと・・・約6割前後はあるといわれています。借入時の担保提供で人的担保(保証)、物的担保(抵当権、質権)があります。

個人保証を提供(会社の連帯保証人)≒社長の個人借入。連帯保証債務は負の相続財産となる可能性があります。ここで押さえておいてほしいのが、「連帯保証人が有しない民法上の権利」。

・催告の抗弁権がありません。

・検索の抗弁権がありません。

・分別の利益がありません。

つまり会社の借入の連帯保証人≒社長の個人借入ということになります。連帯保証債務を相続はほんととんでもないです。どうにかなるでは、すまされないと思います。

コメントを残す